Zakaj je dobro ostati investiran tudi v negotovih časih?

Vprašanje, ki se ob pojavu negotovih razmer pri vlagateljih najpogosteje ponavlja, je: »Ali ne bi bilo boljše vse prodati in počakati, da se razmere izboljšajo?«.

Ruska invazija na Ukrajino in posledično povišanje cen energentov ter surovin so povzročili hiter padec tečajev delnic na vseh svetovnih borzah. Trenutno ni mogoče napovedati kdaj in kako se bo vojna končala. Negotovost glede časovnega okvira trajanja vojne, vprašanja kakšen vpliv bodo sankcije proti Rusiji imele na cene energentov v Evropi ter vsesplošen vpliv na gospodarsko rast v zahodnem svetu, prinašajo povišano stopnjo previdnosti na svetovnih borzah.

Ne glede na to, ali smo trenutno priča borznemu biku ali medvedu, nas vsakič zanima, kaj storiti z obstoječimi naložbami in v primeru prostih sredstev ali je bolje sredstva investirati takoj, ali je morda bolje počakati na boljši trenutek. Žal se je napovedovanje borznih padcev v preteklosti vsakič izkazalo za nemogoče, saj nihče nima kristalne krogle, s pomočjo katere bi lahko točno napovedal prihodnost. Najbolj verjetno je, da bomo čakali na borzni padec, v vmesnem času pa bodo tečaji dodatno zrastli. Tudi v primeru, da nam intuicija dobro dene in se pravočasno uspemo umakniti iz delniških naložb pred padcem, obstaja zelo visoka verjetnost, da svojih sredstev ne bomo pravočasno investirali nazaj ter tako zamudili odboj tečajev navzgor ali ga sploh ne bomo deležni. Star pregovor pravi, da je noč najtemnejša pred zoro in zelo podobno je tudi reagiranje investitorjev na kapitalskih trgih. Posledično lahko pričakujemo, da se bo odboj trgov najverjetneje začel že precej pred dokončno razrešitvijo aktualne krize.

Empirične raziskave so večkrat pokazale, da so na borzah najdonosnejši ravno dnevi, ki sledijo obdobjem najvišjih padcev. Vlagatelj, ki bi hipotetično pravilno predvidel obrat navzdol, bi se resda izognil padcu vrednosti, ampak bi hkrati zamudil rast, ki se pripeti po odboju navzgor. Največja napaka, ki jo vlagatelji delajo, je ta, da trg poskušajo »tempirati« prepogosto, se pravi, da neprestano vplačujejo in izplačujejo iz naložb, ki so vezane na gibanje tečajev delnic.

Raziskave o vedenjskih napakah vlagateljev kažejo, da vlagatelji, ki se umikajo iz naložb, zaradi strahu, da se bodo padci nadaljevali še nekaj časa, sredstev ne investirajo nazaj, s čimer zamudijo ravno najbolj donosne dneve. V zadnjih 20 letih je bilo recimo samo 67 trgovalnih dni, ko je indeks S&P 500 dnevno zrasel za 3 % ali več, povprečna dnevna donosnost indeksa v enakem obdobju pa znaša le 0,03 %.

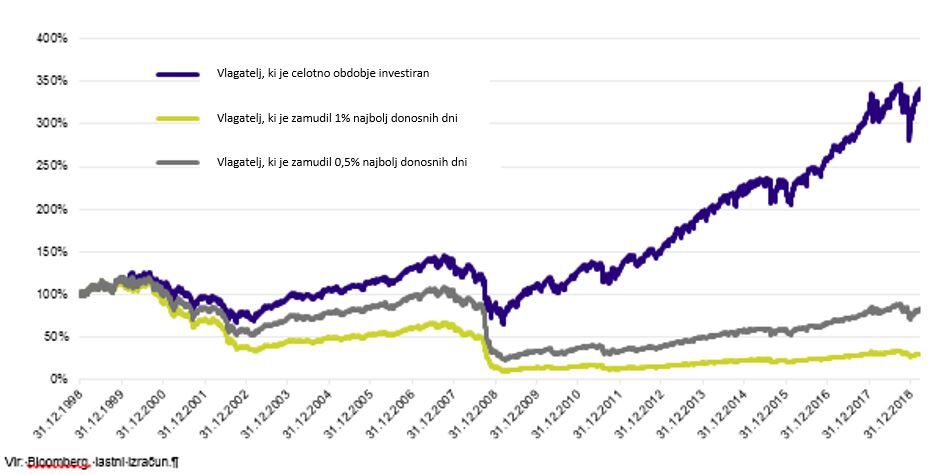

Primerjavo končnega donosa med vlagateljem, ki je celotno obdobje investiran, in vlagateljema, ki sta investirana 99,5% in 99% časa, lahko vidimo na spodnji sliki:

Zgornji je seveda zgolj fiktivni primer, v realnosti je verjetno, da se bodo vlagatelji izognili tudi nekaterim dnem, ko se bodo tečaji naložb znižali. Je pa tovrstni izračun dober pokazatelj kako panično reagiranje ob prvih znakih borznih korekcij lahko vodi do podpovprečnih donosnosti.

Kaj je torej najbolj priporočljivo ravnanje za povprečnega vlagatelja? Odgovor je: biti vseskozi investiran v naložbe in ne poskušati tempirati trga.

Edini pravi finančni nasvet, ki dokazano deluje, je, da vlagatelj s pomočjo finančnega svetovalca pred pričetkom obdobja varčevanja določi svojo ciljno alokacijo med bolj tveganimi (delniškimi produkti) in manj tveganimi (obvezniškimi ali denarnimi produkti) in od dorečene alokacije ne odstopa. S potekom časa, ko se začetni deleži zaradi sprememb tržnih tečajev naložb spremenijo, jih s prerazporeditvijo lahko vrnemo na začetne (ciljne) nivoje. Na ta način bomo skozi celotno obdobje varčevanja navzoči enaki stopnji naložbenega tveganja in ne bomo mogli izgubiti več, kot smo pripravljeni izgubiti. V primeru, da v izbrani naložbeni produkt mesečno vplačujete sredstva, vas nihanje tržnih tečajev naložb sploh ne bi smelo skrbeti. Še več, s tem ko vplačila razdeljujete na mesečno raven, boste vplačevali tako v obdobjih ko borze rastejo, kot tudi takrat ko padajo.

V obdobjih, ko so donosnosti naložb negativne, je, v kolikor vam okoliščine to omogočajo, priporočljivo celo dodati nekaj sredstev v izbrani naložbeni produkt. Z dodatnim vplačilom v času nižjih borznih tečajev imamo zelo lepo možnost, da ob odboju navzgor ujamejo še dodatno rast, s čimer si povečamo možnosti za nadpovprečen donos ob koncu obdobja varčevanja.

Pri naložbenih življenjskih zavarovanjih gre za izrazito dolgoročno varčevanje, morebitne predčasne prekinitve in odkupi pred potekom 10 let od sklenitve zavarovanja so obremenjeni tudi z 8,5% davkom od prometa zavarovalnih poslov ter dohodnino. Zato je smiselno, kljub občasnim negativnim gibanjem, vztrajati na začrtani poti, saj se s tem izognemo nepotrebnim stroškom in precej povečamo verjetnost, da bomo dosegli svoj naložbeni cilj.

Avtor članka: Jan Grižon CFA, Direktor Sektorja financ

Sorodni nasveti

Poletje v okvirju - kako iz školjk ustvariti spomin na morje...

Preberi več

Več kot le medalje: kako šport oblikuje otroka

Preberi več

Popotovanje okoli sveta na Vitinem dnevu v Živalskem vrtu Ljubljana

Preberi več