Med Hormuzom in Wall Streetom: zakaj vojna z Iranom še ni gospodarski zlom

Od začetnega vojaškega uspeha do strateške slepe ulice

Vojna z Iranom se je začela z vtisom, da sta ZDA in Izrael v prvi fazi dosegla skoraj popoln operativni uspeh. Prvi udar je bil natančno pripravljen, tehnično učinkovit in za iransko vojaško infrastrukturo zelo boleč. Toda prav tu se je hitro pokazala temeljna težava: uspeh na bojišču še ne pomeni zmage v vojni. Ključno vprašanje ni, koliko ciljev je bilo uničenih, ampak ali je bil dosežen politični namen. In ta je ostal nejasen. Enkrat je bilo slišati govor o zamenjavi režima, drugič o »obglavljenju« iranskih jedrskih zmogljivosti, nato pa še namige, da bi se zmaga lahko razglasila skoraj po občutku. Takšna nejasnost praviloma vodi v dve nevarnosti: ali v predolgo vojno brez čistega razpleta ali pa v hiter konec, ki za seboj pusti še več nestabilnosti.

Zadnji razvoj dogodkov tega občutka ni zmanjšal, ampak ga je še okrepil. Trumpov nagovor 1. aprila ni deloval kot oznanilo konca operacije, ampak kot priprava javnosti na še nekaj tednov zelo intenzivnega bombardiranja. Tudi v torek 7. aprila do zadnjega nismo vedeli ali bo naslednji dan »izginila celotna civilizacija« ali bo doseženo začasno premirje. Navzven je bila sicer razglašena zmaga, vendar je celoten ton nagovora bolj spominjal na prodajanje politične zgodbe kot na resnično zaključeno misijo. Prav zato trenutno najbolj verjeten razplet ni jasna ameriška zmaga, temveč nekakšen neodločen konec: Iran je pod pritiskom znova začasno odprl Hormuško ožino, režim bo verjetno preživel in obdržal nadzor nad ključnim pomorskim prehodom. To bi pomenilo, da je bil taktično prizadet, strateško pa ni bil zlomljen. V Washingtonu ob tem ni videti velikega navdušenja nad prevzemanjem političnega lastništva nad vojno, še manj podpore pa prihaja od zaveznikov (NATO).

Nafta je postala pravo bojišče

V resnici je konflikt zelo hitro postal predvsem naftna vojna. Washington želi, da tankerji prečkajo Hormuško ožino in da cene nafte ostanejo pod nadzorom, saj je dražja nafta najhitrejša pot do političnega pritiska v ZDA. Teheran pa igra ravno na tej točki. Ker vojaško ne more zmagati v klasičnem smislu, poskuša nasprotniku naložiti čim višje stroške prek napadov na energetsko infrastrukturo in s pritiskom na cene nafte ter plina. V ozadju je preprosta logika: če cena energije eksplodira, se pritisk z Bližnjega vzhoda v nekaj dneh preseli na ameriške bencinske črpalke, na inflacijska pričakovanja in na Belo hišo. Zato ni pretirano trditi, da danes osrednje bojišče ni le nad Iranom, ampak tudi v Hormuški ožini, na tankerjih, v plinskih terminalih in na terminskih trgih. Če bi se napadi razširili na večjo energetsko infrastrukturo v Zalivu, bi tudi scenarij 200-dolarske nafte prenehal biti le teoretična skrajnost.

Toda energetski šok ni enako porazdeljen. Prav tu se pokaže ena pomembnih razlik med začetnim borznim strahom in dejanskim makroekonomskim učinkom. ZDA so danes precej manj podobne sedemdesetim letom, kot se pogosto domneva: gospodarstvo je pretežno storitveno, država ni več velika neto uvoznica nafte, zato je dražja energija zanjo bolj prerazporeditveni kot povsem negativen šok. Za Evropo in Azijo je slika bistveno manj ugodna. Evropska gospodinjstva za energijo namenjajo bistveno večji delež dohodka kot ameriška, evropsko gospodarstvo je bolj industrijsko in bolj odvisno od uvoza energentov z Bližnjega vzhoda, zato ima dražja nafta v Evropi mnogo bolj stagflacijski učinek. Tudi Kitajska in širša Azija sta zaradi večje relativne odvisnosti od uvoza energentov ranljivejši. Če se konflikt vleče, največji makroekonomski udarec verjetno ne bo padel na ZDA, temveč na Evropo in Azijo. Obenem takšen razplet koristi Rusiji in Kitajski, poglablja razpoke v Natu ter krepi vtis, da svet drsi v bolj fragmentiran in nevaren red.

Potrošnja energentov kot % razpoložljivega dohodka (levo) in Delež proizvodnje v BDP (desno)

Zakaj se gospodarstvo še ne lomi

Če je geopolitika videti temna, je makroekonomska slika presenetljivo manj dramatična. Kljub visokemu skoku cen nafte se za zdaj ne kažejo jasni znaki, da bi vojna že resno vplivala na svetovno gospodarsko rast. Proizvodni indeksi nabavnih menedžerjev (PMI), ki dobro napovedujejo gospodarsko aktivnost (BDP), so se na Kitajskem, v Evropski uniji in v ZDA vrnili v območje rasti (nad 50), kar nakazuje, da je globalna industrijska aktivnost bolj odporna, kot bi sklepali po odzivu trgov. Tudi ameriško potrošniško zaupanje se ni sesulo, kitajski izvoz se je okrepil, ameriški trg dela pa ne kaže prepričljivega zdrsa. To je pomembno, ker se je na začetku zdelo, da bo naftni šok samodejno potisnil svetovno gospodarstvo proti recesiji. Zgodovina sicer kaže, da so ostre podražitve nafte pogosto spremljale recesije, toda skoraj vedno so bile te epizode prepletene tudi s finančnimi krizami ali z agresivnim zaostrovanjem denarne politike. Tokrat tega za zdaj ni videti v enaki meri. Poleg tega sedanji skok cen nafte še ni dosegel zgodovinskega praga, ki je običajno potreben, da začne resneje dušiti BDP.

Gibanje proizvodni PMI

Prav zato je tudi pogled na inflacijo nekoliko manj alarmanten, kot se zdi v prvem odzivu finančnih trgov. Največji strah vlagateljev je bil, da bo dražja nafta avtomatično pomenila bolj trdovratno inflacijo in prisilila Fed v novo zaostrovanje. Toda povezava med nafto in temeljno inflacijo ni posebno močna; veliko pomembnejša sta hitrost in trajanje naftnega »šoka«. Gre predvsem za ponudbeni cenovni šok, ki ga centralna banka z višjimi obrestmi težko odpravi. Nasprotno, pretirano zaostrovanje bi lahko gospodarsko škodo še povečalo. Bolj smiseln odziv je čakanje, da se motnje na strani ponudbe umirijo. Ob umirjanju rasti plač in nadaljnjem pospešku produktivnosti je povsem mogoče, da se bo dezinflacija nadaljevala tudi ob začasno dražji nafti. To pojasnjuje, zakaj zadnji signal iz ameriške centralne banke ni nova grožnja z dvigi obrestnih mer, ampak potrpežljiva drža opazovanja.

Trgi med strahom in priložnostjo

Prvi tržni odziv na vojno je bil razumljiv. Delnice so se začele prilagajati scenariju, v katerem višja nafta, močnejši dolar in višje zahtevane donosnosti obveznic skupaj zaostrujejo finančne pogoje. Veliki premiki tečajev so v veliki meri bili posledica strahu, ne pa resnega poslabšanja temeljnih gospodarskih dejavnikov. Verjetnost nove eskalacije se je po včeraj napovedanem dvotedenskem premirju znatno zmanjšala. Delnice lahko kratkoročno sicer še padejo, posebej če bi se napadi razširili na iransko energetsko infrastrukturo, Iran pa bi odgovoril z napadi na objekte zalivskih držav. Izpostaviti velja da dosedanji podatki ne kažejo bistvenega učinka zlasti na ameriško gospodarsko rast, potrošnjo ali dobičke podjetij. Zato je ob morebitnih novih padcih bolj smiselno razmišljati o dodatnem nakupu kot o panični prodaji.

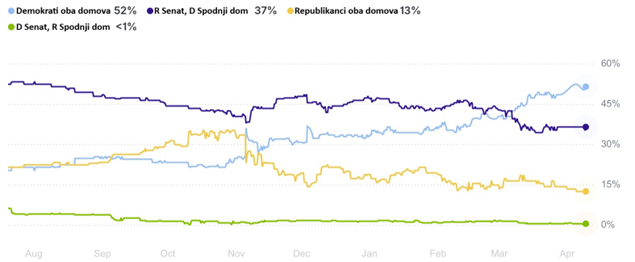

V političnem smislu se vse bolj kaže tudi protislovje drugega Trumpovega mandata: namesto miru je prišla vojna, namesto davčnih razbremenitev pa dodatne obremenitve prek carin. Ker se novembra bližajo volitve za ameriški kongres, je pritisk za spremembo smeri vse močnejši. Namreč po pričetku vojne se je verjetnost demokratske popolne zmage, v katerem bi prevzeli oba domova, znatno povečala. Trenutno imajo v obeh domovih večino Republikanci. Z umirjanjem vojne v prihodnjih tednih, se bo politična pozornost verjetno hitro vrnila k domačim temam v ZDA, predvsem k fiskalnim spodbudam in deregulaciji. To bi lahko v drugi polovici leta znova podprlo delniške trge, obveznice in tudi surovine. Končni sklep je zato dvojni: geopolitično ostaja položaj nevaren in strateško neugoden za ZDA, makroekonomsko in naložbeno pa je videti precej manj katastrofično, kot so kazali prvi odzivi trgov.

Gibanje verjetnosti zmage na novembrskih volitvah za kongres v ZDA (Stavnice Polymarket)

Opozorilo vlagateljem

Dokument je bil pripravljen izključno za boljše razumevanje finančnih instrumentov in delovanja trga kapitala in ne pomeni ponudbe oziroma povabila k ponudbi za nakup ali prodajo v dokumentu obravnavanih finančnih instrumentov oziroma kakršnihkoli drugih finančnih instrumentov, povezanih z obravnavanimi finančnimi instrumenti. Informacije so bile pridobljene na podlagi javno dostopnih podatkov, za katere avtor meni, da so verodostojne, vendar pa za njihovo natančnost in celovitost ne jamčimo. Zavarovalnica Vita, d.d. ne prevzema odgovornosti za posledice odločitev, sprejetih na podlagi mnenj in informacij, ki jih vsebuje ta dokument. Omenjeni podatki v tem dokumentu ne pomenijo priporočila za nakup ali prodajo katerihkoli vrednostnih papirjev, finančnih naložb ali naložbenih skupin niti javne ponudbe vrednostnih papirjev, ampak le podatke in ocene, izdelane na podlagi javno dostopnih informacij, namenjene obveščanju zainteresiranih strank. Razmnoževanje prispevka, delno ali v celoti, brez izrecnega dovoljenja avtorja ni dovoljeno.

Avtor članka je Jaša Perossa, direktor sektorja financ na Zavarovalnici Vita